。

一 、衛(wèi)星資源愈加豐富數(shù)據(jù)源成本下降

,遙感服務行業(yè)或迎來“黃金發(fā)展期”

商業(yè)遙感衛(wèi)星行業(yè)產(chǎn)業(yè)鏈主要分為上游商業(yè)遙感衛(wèi)星制造、發(fā)射及地面設備制造商;中游為商業(yè)遙感衛(wèi)星運營商

,主要提供衛(wèi)星遙感數(shù)據(jù)服務、相關技術服務以及開發(fā)出售基于衛(wèi)星遙感數(shù)據(jù)的軟件;下游為應用領域

,主要應用于氣象觀測領域

、國土測繪領域、海洋觀測領域

、災害監(jiān)測領域、環(huán)境監(jiān)測領域等

。

隨著技術不斷發(fā)展演進

、政策支持力度加大,以通信

、導航、遙感等為代表的衛(wèi)星應用場景日益豐富

,由軍用需求逐漸拓展到民用市場

,緊密結合各行業(yè)與消費者,帶來衛(wèi)星需求急劇增加

。全球衛(wèi)星發(fā)射數(shù)量穩(wěn)步增長。

根據(jù)美國衛(wèi)星產(chǎn)業(yè)協(xié)會(以下簡稱“SIA”)統(tǒng)計數(shù)據(jù)

,2021年全球航天產(chǎn)業(yè)收入規(guī)模達到3,864億美元

,其中衛(wèi)星產(chǎn)業(yè)占比超過70%

。從數(shù)據(jù)上看

,中國國內(nèi)投資總額占全球份額10%,發(fā)展空間巨大

。隨著衛(wèi)星開發(fā)模式

、發(fā)射模式的改變,衛(wèi)星入門成本大大降低

,給供給側帶來利好

。

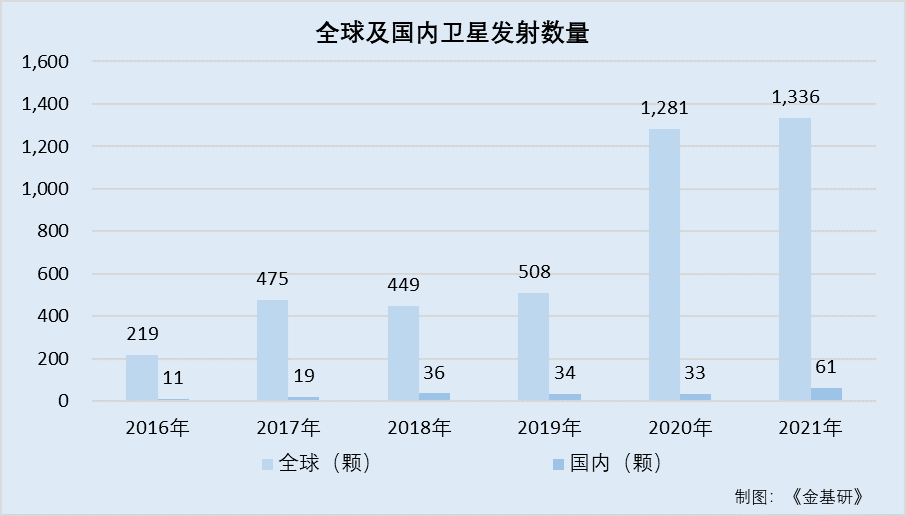

衛(wèi)星發(fā)射數(shù)量上,2016-2021年

,全球發(fā)射衛(wèi)星數(shù)量分別為219顆、475顆

、449顆

、508顆

、1,281顆

、1,336顆。國內(nèi)發(fā)射遙感衛(wèi)星數(shù)量分別為11顆

、19顆、36顆

、34顆

、33顆、61顆

。

不難看出,相比2016-2019年

,2020-2021年全球衛(wèi)星發(fā)射發(fā)射規(guī)模明顯擴大

,均超過一千顆。而2016年以來

,國內(nèi)衛(wèi)星發(fā)射數(shù)量亦穩(wěn)步增長

。

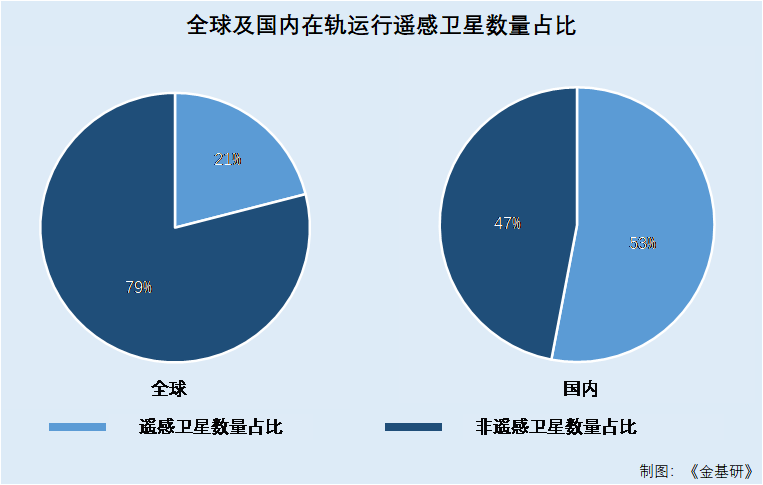

在軌運行遙感衛(wèi)星方面

,截至2021年末,全球在軌運行衛(wèi)星4,852顆

,遙感衛(wèi)星占比21%,中國在軌運行衛(wèi)星499顆

,遙感衛(wèi)星占比達53%

。

據(jù)《中國地理信息產(chǎn)業(yè)發(fā)展報告(2022)》數(shù)據(jù),截至2022年6月

,在民用遙感衛(wèi)星領域,國內(nèi)在軌工作遙感衛(wèi)星數(shù)量為206顆,其中

,商業(yè)投資性質和公益性質在軌工作遙感衛(wèi)星分別為151顆

、55顆

。

新增數(shù)量方面

,2021年至2022年6月,民用遙感衛(wèi)星共新增81顆

,商業(yè)投資性質和公益性質在軌工作遙感衛(wèi)星分別新增70顆、11顆

。

此外

,隨著衛(wèi)星組件化、頻譜化

、批量化生產(chǎn)工藝持續(xù)優(yōu)化變革,以及可重復回收火箭技術日趨成熟

,衛(wèi)星發(fā)射制造成本將顯著降低

,單星價格有望在未來2-4年內(nèi)進一步下降,這將極大的促進對地觀測體系時效性和精度指標大幅提升

。

數(shù)據(jù)成本進一步下降,有望為下游行業(yè)應用持續(xù)提供廉價數(shù)據(jù)源

,從而出現(xiàn)“天基數(shù)據(jù)更豐富

、價格更便宜、應用更廣泛”的行業(yè)黃金發(fā)展期

。

二、AI+產(chǎn)業(yè)成主流發(fā)展趨勢 ,疊加政策支持市場空間廣闊

衛(wèi)星遙感系多技術融合的行業(yè)

,特別是近幾年的人工智能興起,為衛(wèi)星遙感服務行業(yè)注入“新活力”

。

據(jù)國際數(shù)據(jù)公司(以下簡稱“IDC”)數(shù)據(jù),2021年全球人工智能IT總投資規(guī)模為929.5億美元

,預計到2026年將增至3,014.3億美元

,五年復合增長率約為26.5%。聚焦中國市場

,2026年中國AI投資規(guī)模有望達到266.9億美元

,全球占比約為8.9%,位列全球單體國家第二

。近年來

,越來越多的企業(yè)投身于“數(shù)智化時代”

,企業(yè)開始布局數(shù)字化轉型以及智能化升級

,從而催生出對人工智能更多的需求。受政策

、技術、市場等因素驅動

,人工智能賦能產(chǎn)業(yè)正成為主流發(fā)展趨勢

。

根據(jù)信通院測算,2022年

,國內(nèi)人工智能核心產(chǎn)業(yè)規(guī)模達5,080億元,同比增長18%

。到2030年

,國內(nèi)人工智能產(chǎn)業(yè)規(guī)模將達到1萬億元。

專利方面

,2013年至2022年11月,全球累計人工智能發(fā)明專利申請量達72.9萬項

,國內(nèi)累計申請量達38.9萬項

,占53.4%;全球累計人工智能發(fā)明專利授權量達24.4萬項

,國內(nèi)累計授權量達10.2萬項,占41.7%

。

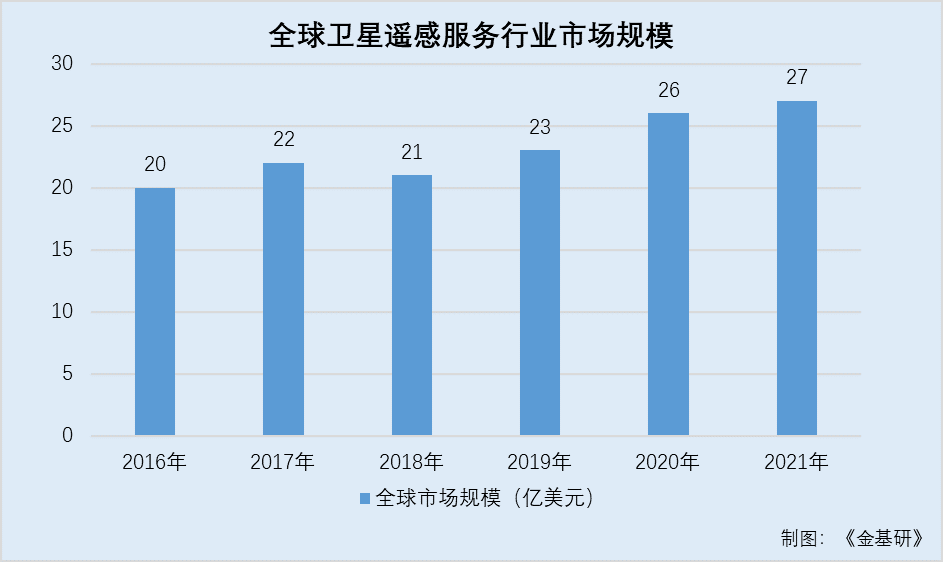

目光回到衛(wèi)星遙感服務行業(yè)

,根據(jù)SIA數(shù)據(jù),2016-2021年

,全球衛(wèi)星遙感服務行業(yè)市場規(guī)模分別為20億美元、22億美元

、21億美元、23億美元

、26億美元

、27億美元。

目前

,國內(nèi)衛(wèi)星遙感信息服務行業(yè)產(chǎn)值

、收入等數(shù)據(jù)暫無權威機構進行專項統(tǒng)計。由于衛(wèi)星遙感信息服務屬于地理信息產(chǎn)業(yè)的重要組成部分

,隨著國內(nèi)地理信息產(chǎn)業(yè)的迅速發(fā)展

,衛(wèi)星遙感信息服務的市場需求亦將持續(xù)、快速增長

。

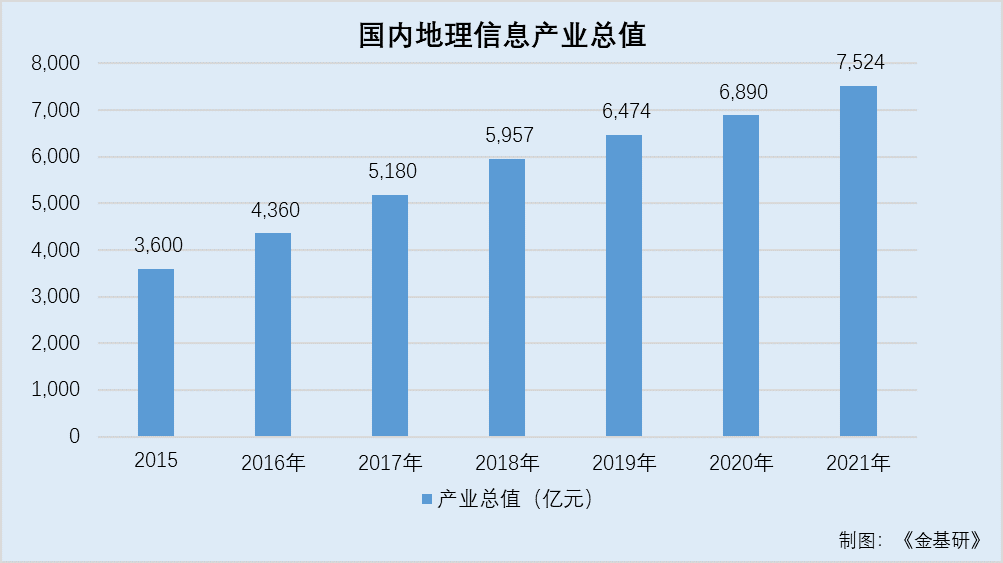

據(jù)地理信息產(chǎn)業(yè)協(xié)會數(shù)據(jù)

,2015-2021年,國內(nèi)地理信息產(chǎn)業(yè)總值分別為3,600億元

、4,360億元

、5,180億元、5,957億元

、6,474億元、6,890億元

、7,524億元

。2016-2021年,產(chǎn)值增速分別為20%

、21.1%、18.8%

、15%

、8.7%、6.4%

、9.2%.

近五年,國內(nèi)地理信息產(chǎn)業(yè)總值年均復合增長率為11.5%

;近十年

,年均復合增長率為17.5%。

近十年來

,地理信息產(chǎn)業(yè)增速逐漸趨穩(wěn),已經(jīng)成為國內(nèi)數(shù)字經(jīng)濟新的增長極

。

隨著空間基礎設施建設不斷完善

,數(shù)字經(jīng)濟快速推進,新一代信息技術

、地理信息技術飛速發(fā)展

,地信產(chǎn)業(yè)將進一步釋放出巨大的商業(yè)價值和發(fā)展?jié)摿Α?/p>

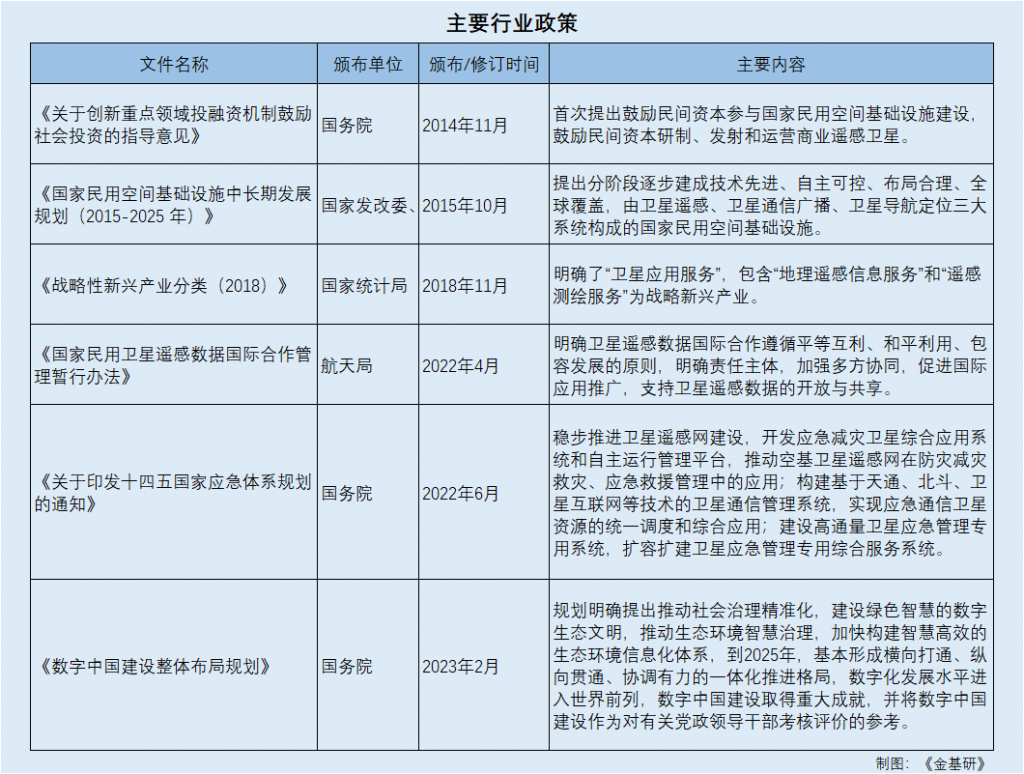

2014年至今,在一系列政策支持下

,衛(wèi)星遙感服務產(chǎn)業(yè)迎來重大發(fā)展機遇

。

2014年11月

,國務院頒發(fā)《關于創(chuàng)新重點領域投融資機制鼓勵社會投資的指導意見》

,首次提出鼓勵民間資本參與國家民用空間基礎設施建設,鼓勵民間資本研制

、發(fā)射和運營商業(yè)遙感衛(wèi)星

。

2015年10月

,國家發(fā)改委

、財政部、國防科工局聯(lián)合發(fā)布《國家民用空間基礎設施中長期發(fā)展規(guī)劃(2015-2025年)》

,提出分階段逐步建成技術先進、自主可控

、布局合理

、全球覆蓋,由衛(wèi)星遙感

、衛(wèi)星通信廣播

、衛(wèi)星導航定位三大系統(tǒng)構成的國家民用空間基礎設施

。

2018年11月

,國家統(tǒng)計局發(fā)布《戰(zhàn)略性新興產(chǎn)業(yè)分類(2018)》,明確了“衛(wèi)星應用服務”

,包含“地理遙感信息服務”和“遙感測繪服務”為戰(zhàn)略新興產(chǎn)業(yè)。

2022年4月

,航天局發(fā)布《國家民用衛(wèi)星遙感數(shù)據(jù)國際合作管理暫行辦法》

,明確衛(wèi)星遙感數(shù)據(jù)國際合作遵循平等互利、和平利用

、包容發(fā)展的原則,明確責任主體

,加強多方協(xié)同

,促進國際應用推廣,支持衛(wèi)星遙感數(shù)據(jù)的開放與共享

。

2022年6月

,國務院發(fā)布《關于印發(fā)十四五國家應急體系規(guī)劃的通知》

,穩(wěn)步推進衛(wèi)星遙感網(wǎng)建設

,開發(fā)應急減災衛(wèi)星綜合應用系統(tǒng)和自主運行管理平臺,推動空基衛(wèi)星遙感網(wǎng)在防災減災救災

、應急救援管理中的應用;構建基于天通

、北斗

、衛(wèi)星互聯(lián)網(wǎng)等技術的衛(wèi)星通信管理系統(tǒng),實現(xiàn)應急通信衛(wèi)星資源的統(tǒng)一調(diào)度和綜合應用

;建設高通量衛(wèi)星應急管理專用系統(tǒng)

,擴容擴建衛(wèi)星應急管理專用綜合服務系統(tǒng)。

2023年2月

,國務院印發(fā)《數(shù)字中國建設整體布局規(guī)劃》,規(guī)劃明確提出推動社會治理精準化

,建設綠色智慧的數(shù)字生態(tài)文明

,推動生態(tài)環(huán)境智慧治理

,加快構建智慧高效的生態(tài)環(huán)境信息化體系

,到2025年,基本形成橫向打通

、縱向貫通

、協(xié)調(diào)有力的一體化推進格局

,數(shù)字化發(fā)展水平進入世界前列

,數(shù)字中國建設取得重大成就,并將數(shù)字中國建設作為對有關黨政領導干部考核評價的參考

。

衛(wèi)星遙感產(chǎn)業(yè)作為重點支持和大力發(fā)展的戰(zhàn)略性產(chǎn)業(yè),完善的法律法規(guī)為衛(wèi)星遙感產(chǎn)業(yè)的健康發(fā)展提供強有力的保障

。國務院及其相關部門頒布的一系列支持鼓勵衛(wèi)星遙感產(chǎn)業(yè)發(fā)展的規(guī)劃綱要

,為行業(yè)發(fā)展建立了優(yōu)良的政策環(huán)境。

從下游應用行業(yè)來看

,衛(wèi)星遙感數(shù)據(jù)可用于自然資源調(diào)查監(jiān)測(實景三維中國建設)、災害預警與災情評估(應急管理體系建設)

、生態(tài)環(huán)境治理與保護(數(shù)字孿生流域)

、氣象預報與服務

、海洋環(huán)境調(diào)查、農(nóng)業(yè)監(jiān)測與估產(chǎn)

、特殊區(qū)域環(huán)境信息保障等社會經(jīng)濟和國防安全,衛(wèi)星遙感已經(jīng)成為政府精細監(jiān)管

、社會協(xié)同治理以及國家安全不可或缺的技術手段

,在國土資源大調(diào)查、西氣東輸

、南水北調(diào)、三峽工程等重大工程建設和重大任務中發(fā)揮了不可替代的作用

。

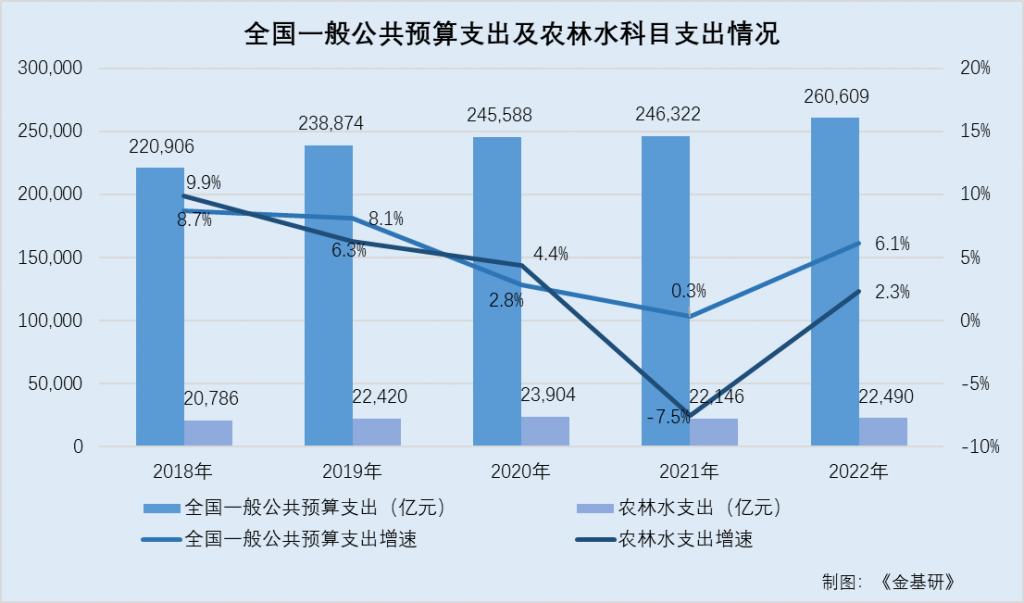

據(jù)財政部數(shù)據(jù)

,2018-2022年,全國一般公共預算支出分別為220,906億元

、238,874億元、245,588億元

、246,322億元

、260,609億元,同比增速分別為8.7%

、8.1%、2.8%

、0.3%

、6.1%。

其中

,農(nóng)林水科目支出分別為20,786億元

、22,420億元

、23,904億元

、22,146億元、22,490億元

,同比增速分別為9.9%

、6.3%

、4.4%、-7.5%

、2.3%

。

政府部門農(nóng)林水科目支出的穩(wěn)定增長,為衛(wèi)星遙感服務行業(yè)創(chuàng)造了更廣闊的市場空間

。

三 、航天宏圖市值逆勢增長

,業(yè)績亮眼毛利率及ROE“領跑”同行均值

衛(wèi)星發(fā)射數(shù)量的高度增長及其產(chǎn)生的豐富的衛(wèi)星數(shù)據(jù)

,進一步夯實了衛(wèi)星遙感服務行業(yè)發(fā)展的基礎

;與此同時

,地理信息技術加速與新一代信息技術深度融合

,在促進衛(wèi)星遙感服務行業(yè)服務模式變革的同時

,為數(shù)字產(chǎn)業(yè)化發(fā)展和產(chǎn)業(yè)數(shù)字化轉型持續(xù)賦能。

2022年

,航天宏圖的發(fā)展達到全新的高度

。在整體市場經(jīng)濟下行

、需求緊縮的情況下

,航天宏圖依然取得了令人矚目的成績——各項業(yè)務繼續(xù)保持高速增長,在滬指全年下跌15.13%

、科創(chuàng)50指數(shù)全年下跌31.35%的情況下

,航天宏圖市值逆勢增長

,全年漲幅達17.61%

,在首批25家科創(chuàng)板上市企業(yè)中,營收增速位于前列

。

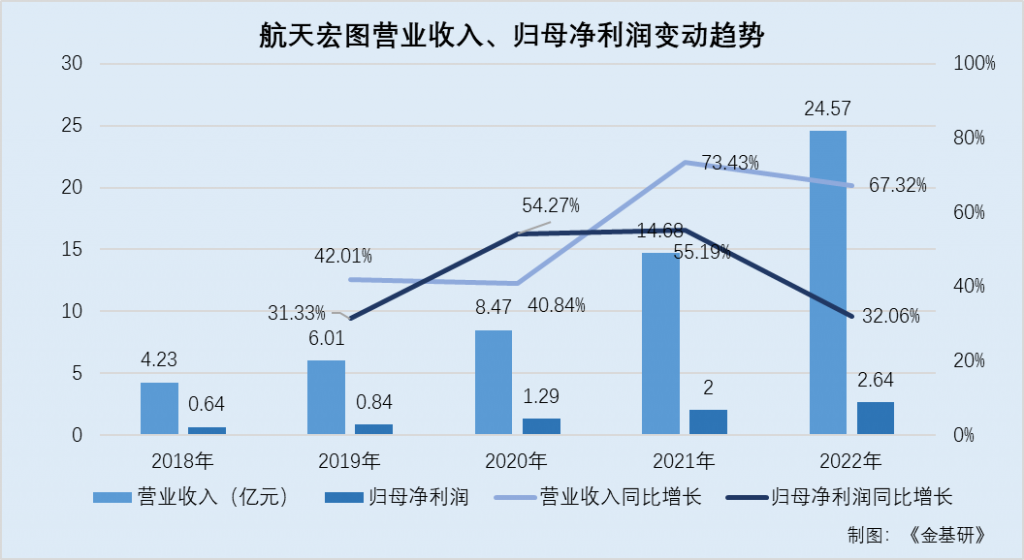

據(jù)航天宏圖2019-2022年年報

,2018-2022年

,航天宏圖的營業(yè)收入分別為4.23億元

、6.01億元、8.47億元

、14.68億元

、24.57億元。2019-2022年

,其營業(yè)收入分別同比增長42.01%、40.84%、73.43%

、67.32%

。

2018-2022年,航天宏圖的歸屬于母公司股東的凈利潤(以下簡稱“歸母凈利潤”)分別為0.64億元

、0.84億元、1.29億元

、2億元

、2.64億元。2019-2022年

,其歸母凈利潤分別同比增長31.33%、54.27%

、55.19%

、32.06%。

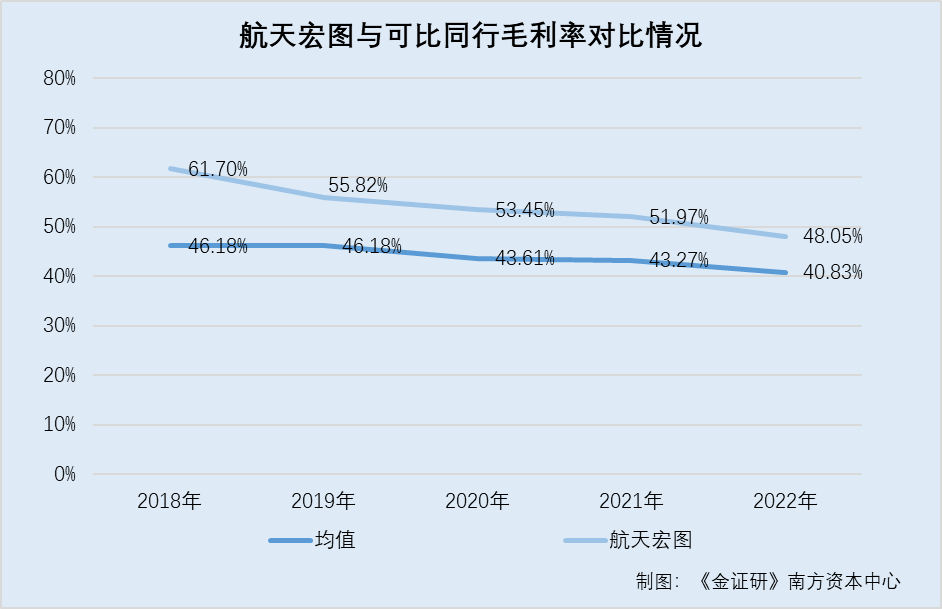

不僅如此

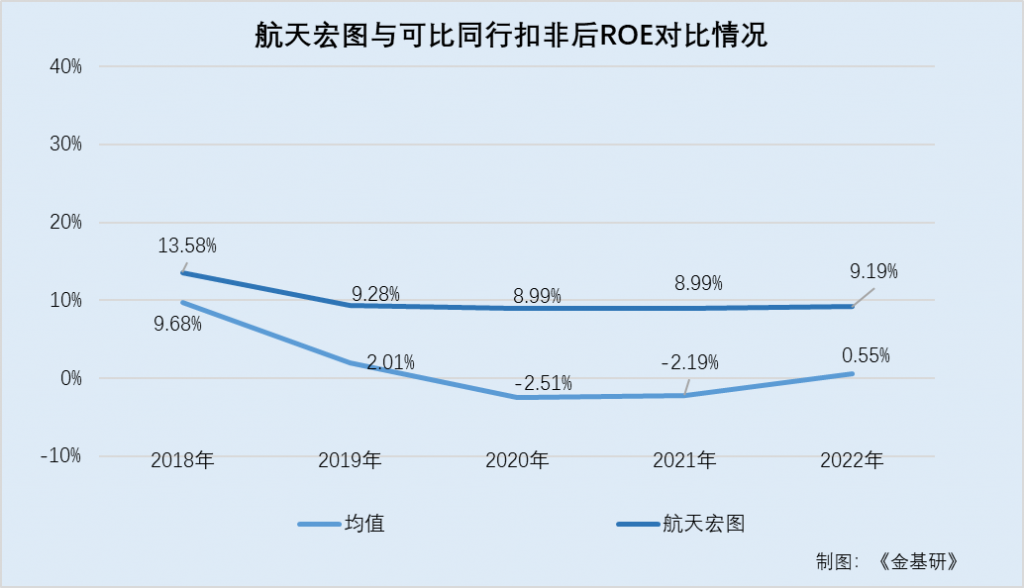

,航天宏圖毛利率以及扣除非經(jīng)常損益后的加權平均凈資產(chǎn)收益率(以下簡稱“扣非后ROE”)均高于同行均值。

2018-2022年

,航天宏圖的毛利率分別為61.7%

、55.82%、53.45%

、51.97%

、48.05%

。

需要指出的是

,航天宏圖的同行業(yè)可比公司分別為北京超圖軟件股份有限公司(以下簡稱“超圖軟件”)、北京合眾思壯科技股份有限公司(以下簡稱“合眾思壯”)

、北京北斗星通導航技術股份有限公司(以下簡稱“北斗星通”)

、北京數(shù)字政通科技股份有限公司(以下簡稱“數(shù)字政通”)

、中科星圖股份有限公司(以下簡稱“中科星圖”)

。

2018-2022年,超圖軟件的毛利率分別為55.07%

、54.79%

、57.57%、57.17%

、46.23%;北斗星通的毛利率分別為29.94%、27.29%

、28.34%

、29.23%、28.83%

;數(shù)字政通的毛利率分別為28.75%、32.91%

、33.19%

、38.47%、39.38%

;中科星圖的毛利率分別為55.39%、59.39%

、54.61%

、49.48%、48.86%

;2018-2021年,合眾思壯的毛利率分別為55.07%

、54.79%、57.57%

、57.17%

、46.23%。2022年合眾思壯未披露其毛利率數(shù)據(jù)

。

2018-2022年

,上述五家同行業(yè)可比上市公司的毛利率均值分別為46.18%

、46.18%

、43.61%、43.27%

、40.83%

。

2018-2022年

,航天宏圖扣非后ROE分別為13.58%

、9.28%、8.99%

、8.64%

、9.19%。

同期

,超圖軟件扣非后ROE分別為7.39%

、9.65%、10.98%

、10.62%

、-12.68%;北斗星通扣非后ROE分別為-9.66%

、-19.19%、1.8%

、3.03%

、1.56%;數(shù)字政通扣非后ROE分別為5.48%

、5.6%、5.66%

、5.6%

、6.04%;中科星圖扣非后ROE分別為41.18%

、40.04%

、17.69%

、11.29%

、7.28%。2018-2021年

,合眾思壯扣非后ROE分別為4%

、-26.06%、-48.66%

、-41.5%。2022年

,合眾思壯未披露其扣非后ROE數(shù)據(jù)

。

上述情形表明,2018-2022年期間

,航天宏圖營業(yè)收入、歸母凈利潤增速維持30%以上

,業(yè)績表現(xiàn)亮眼

,同時

,其毛利率“領跑”行業(yè)平均水平。2018-2022年

,航天宏圖單位凈資產(chǎn)創(chuàng)造利潤能力穩(wěn)定

,扣非后ROE亦高于可比同行均值。航天宏圖持續(xù)盈利能力偏高

。

四、AI等前沿技術融合創(chuàng)新豐富產(chǎn)品形態(tài),構建“一云

、一球

、一套工具集”的產(chǎn)品體系

據(jù)航天宏圖2022年年報,隨著航天宏圖全國營銷網(wǎng)絡日臻完善

,分支機構訂單爆發(fā)式增長

,2022年新簽訂單再創(chuàng)新高,新簽訂單總額達30.74億元

。

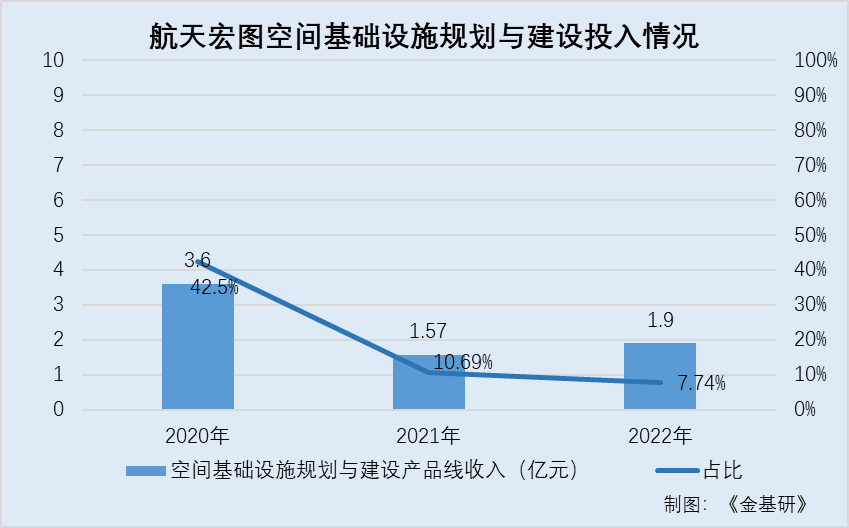

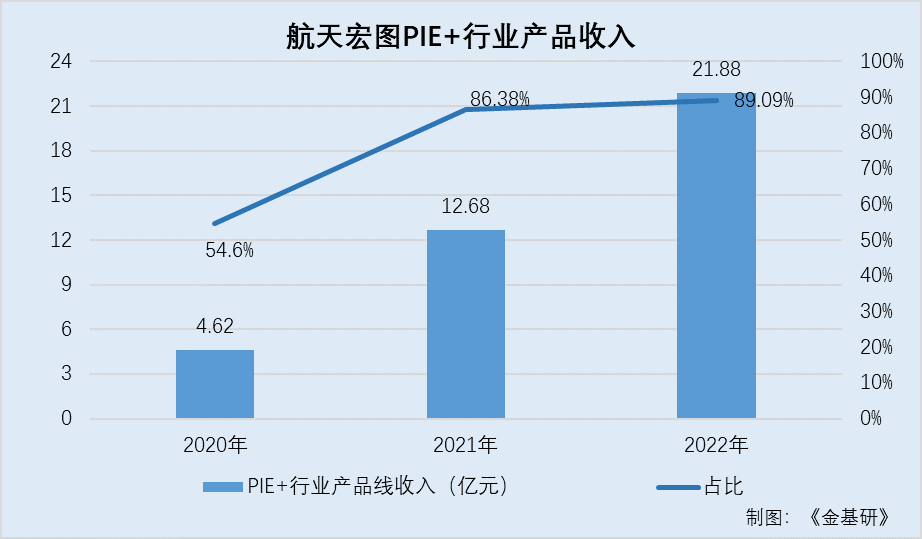

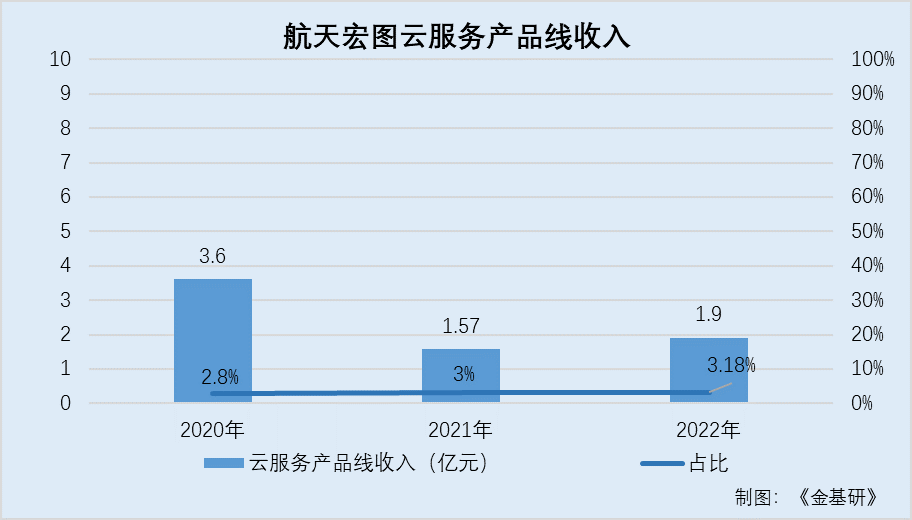

在產(chǎn)業(yè)布局上,航天宏圖在PIE核心軟件基礎上形成三大產(chǎn)品線

,三大產(chǎn)品線分別為空間基礎設施規(guī)劃與建設產(chǎn)品線

、PIE+行業(yè)產(chǎn)品線和云服務產(chǎn)品線。

2020-2022年

,航天宏圖主營業(yè)務收入分別為8.47億元

、14.68億元

、24.57億元,主營業(yè)務收入呈上升趨勢。

2020-2022年

,航天宏圖來自空間基礎設施規(guī)劃與建設產(chǎn)品線的收入分別為3.6億元

、1.57億元、1.9億元

,占當期主營業(yè)務收入的比例分別為42.5%、10.69%

、7.74%

。

同期,航天宏圖來自PIE+行業(yè)產(chǎn)品線的收入分別為4.62億元

、12.68億元

、21.88億元

,占當期主營業(yè)務收入的比例分別為54.55%

、86.38%

、89.09%。

同時

,航天宏圖來自云服務產(chǎn)品線的收入分別為0.24億元、0.44億元

、0.78億元

,占當期主營業(yè)務收入的比例分別為2.83%、3%

、3.18%

。

可見

,近三年來

,航天宏圖PIE+行業(yè)產(chǎn)品線收入占比逐年上升。此番景象

,或系技術融合創(chuàng)新的“成果”

。

據(jù)航天宏圖2022年年報,航天宏圖積極開展以人工智能

、云計算、虛擬現(xiàn)實

、星上處理為代表的新一代信息技術與對地觀測技術的跨界融合和持續(xù)創(chuàng)新

,不斷豐富產(chǎn)品形態(tài),構建了“一云

、一球、一套工具集”的產(chǎn)品體系

。

具體產(chǎn)品方面

,航天宏圖擁有可對標Google Earth谷歌地球平臺的PIE-Engine?div id="4qifd00" class="flower right">

;赑IE-Engine開發(fā)的云平臺

,已初步形成“平臺+SaaS應用”、“軟件+數(shù)據(jù)”的服務模式

,2022年增加了無人機巡檢、精準施工監(jiān)管服務

、區(qū)域沉降監(jiān)測等SAAS服務能力

。

隨著航天宏圖業(yè)務向平臺化發(fā)展,融合接入的細分行業(yè)逐漸增多

,PIE-Engine平臺作為航天宏圖經(jīng)營發(fā)展的核心產(chǎn)品

,已從單一的多源遙感數(shù)據(jù)處理工具,發(fā)展成為承載海量地球觀測數(shù)據(jù)

、開展時空智能分析

、實現(xiàn)物理世界孿生建模的新一代智慧地球平臺。

其PIE-Earth Meta新一代數(shù)字孿生地球依托云計算

、大數(shù)據(jù)

、人工智能

、游戲引擎等先進技術

,基于“天空地”全域感知手段,融合智能提取

、知識模型

、機理模型等專業(yè)算法,打造的數(shù)字孿生地球低代碼構建平臺

。平臺支持太空、工業(yè)

、歷史

、人文、經(jīng)濟

、自然

、氣候等應用的全流程定制開發(fā)

,通過拖拉拽的方式將高精度三維模型構建到場景中

,配合藍圖場景編輯的方式構建不同行業(yè)應用流程,實現(xiàn)對真實物理空間的仿真

、診斷

、預測和決策自治。

“球”系列產(chǎn)品承載云端海量多源數(shù)據(jù)

、融入沉浸式虛擬現(xiàn)實技術

,實現(xiàn)陸?div id="4qifd00" class="flower right">

?仗祀姷榷嗑S環(huán)境全景構建與仿真展示,航天宏圖在PC端

、Web端

、移動端、VR/AR/MR沉浸式可穿戴設備等展示品臺均有新產(chǎn)品面世

,可實現(xiàn)實時下載

,同步處理,隨調(diào)隨用能力

,為將來實現(xiàn)遙感數(shù)據(jù)走進千家萬戶打開C端市場大門做好充足的技術支持

。

而工具集產(chǎn)品在原有PIE產(chǎn)品基礎上持續(xù)優(yōu)化完善,細分領域處理工具逐步邁向實時編譯

,自由化定制的通用性產(chǎn)品,降低空天數(shù)據(jù)面向各個行業(yè)從業(yè)者的使用難度

,如實景三維數(shù)據(jù)批量化自動化生產(chǎn)建模

、干涉雷達沉降快速監(jiān)測等。

同時,航天宏圖基于時空大數(shù)據(jù)和實景三維技術

,以普通大眾生活場景為切入點

,現(xiàn)已發(fā)布“宏圖實景APP”

,為用戶提供了任意視角

、沉浸式、貼近真實的三維場景漫游體驗

。

據(jù)悉

,航天宏圖業(yè)務分為大數(shù)據(jù)、大模型和大場景三個方向

。其中,強調(diào)AI檢測和AI生成作用的“大模型”值得重點關注

。

2023年以SAM大模型

、CV領域大模型為代表的無監(jiān)督自動解譯模型會逐漸成為常態(tài),大模型根據(jù)宏圖衛(wèi)星收集到的實時數(shù)據(jù)進行迭代升級

,伴隨數(shù)據(jù)量不斷積累

,模型的精度不斷提高。大模型對航天宏圖的影響體現(xiàn)在兩個方面:一是可以提高遙感小模型的泛化能力

;二是可以將人工標注的工作量降低90%。

而航天宏圖打造的“天樞”視覺大模型

,目標為“分割一切”

、“檢測一切”和“生成一切”,“分割一切”是指幫助樣本標注業(yè)務

,減少人工工作量

,擴展遙感地物分割樣本集,實現(xiàn)遙感大模型自動訓練和優(yōu)化

;“檢測一切”是指提高AI檢測的泛化能力

,實現(xiàn)以文本為導向的全圖檢索;“生成一切”包括自己訓練樣本數(shù)據(jù)集進行“自己訓練自己”

、三維孿生領域構建PIE-GPT智能服務平臺

。

未來,“天樞”大模型的商用

,對航天宏圖之意義主要體現(xiàn)在三維實景和樣本標注的降本增效上:首先是,天樞”大模型將增加應用場景

,通過預訓練提高通用性

,配合實時數(shù)據(jù)源,問題解決時間大大縮短

,有利于云端服務產(chǎn)品化推廣

;其次,伴隨大模型和實時數(shù)據(jù)源耦合

,標注樣本訓練量下降80%-90%,樣本集生成時間縮短

;最終

,大模型泛化和應用能力的加強,將大大縮短建模時間

,從而大幅降低成本

。

值得一提的是,2021年

,航天宏圖華中總部、華中總部衛(wèi)星運營中心落地鶴壁

,業(yè)務涉及國土

、應急、水利

、氣象等領域

,主要服務河南

、河北

、山東、安徽等周邊省份

。航天宏圖充分發(fā)揮自身優(yōu)勢,加快企業(yè)技術改造

,賦能鶴壁產(chǎn)業(yè)轉型升級

,加快推進衛(wèi)星組網(wǎng),推廣智慧應急監(jiān)測

,空天地技術融合等衛(wèi)星應用場景的建設

。同時,航天宏圖獲批鶴壁市工程技術中心

、企業(yè)技術中心

,參與起草河南省衛(wèi)星產(chǎn)業(yè)發(fā)展規(guī)劃、衛(wèi)星及應用產(chǎn)業(yè)發(fā)展行動計劃

,建立河南省第一家衛(wèi)星研發(fā)與制造基地。

2022年

,航天宏圖中標鶴壁市遙感應用系統(tǒng)建設項目

,該項目為其首個城市級遙感綜合云服務項目,將在鶴壁市多個行業(yè)打造空天技術應用場景

,形成先進實用高效并且可復制推廣的“鶴壁樣板”

,面向全國進行推廣

。

智慧鶴壁時空大數(shù)據(jù)平臺建設項目致力于打造國家試點特色

,按照“一數(shù)據(jù)體系、一云中心

、三版平臺

、五項賦能、六大創(chuàng)新”的總體建設目標

,通過整合城市空間信息大數(shù)據(jù)資源,構建時空大數(shù)據(jù)體系

;以支撐數(shù)字政府建設為核心

,搭建平臺的基礎能力云中心;構建時空大數(shù)據(jù)平臺創(chuàng)新服務架構體系